僕が持っている物件は築古ばかりである。一番若いもので築27年、古いもので43年。

どうせ不動産投資をするなら築浅でかつ綺麗なものからスタートしたほうが融資も付きやすいし、持ってて不安も少ないし、入居者だってボロい築古より付きやすい。

もちろん僕だって築古ではなく築浅、もっと言えば新築からスタートしたい。そりゃしたいさ。けれども状況がそれを許さなかった。

その経緯と築古の、しかも戸建て投資からスタートすることを決意した結果についてまとめ上げた。

恐らくこういう状況(全然買えずに悶々としている)の人は多いのではないかと思う。

- 勉強開始は2018年の3月

- 1ヶ月目でしびれを切らした僕がとった行動は

- 眠れない日々がスタート

- 融資の通った新築の買い付けを断り、また同じルーチンを繰り返す

- 行けども会えども全く出てこない、買えない

- ボロ戸建てセミナーへの参加が道を決めた

- あっけなく、そしていとも簡単に、夢にまで見た「不動産オーナー」に

- リフォーム期間は1ヶ月、そして念願の大家さんに

- 銀行は想像以上に属性と担保力と実績を気にしていた

- 築古戸建てを現金買いすればデッドクロスはない

- 土地が現金の代わりになる

- あり得ない超高利回りを叩き出すことも可能

- 客付けがアパートの比ではないほど楽

- お金を生み出しながら担保としても使える

- こんな僕にでも不動産投資をスタートさせてくれた

- まとめ

勉強開始は2018年の3月

運営する会社が13期目を迎えた当時、とにかく僕は追い詰められていた。詳細はプロフィールに譲るが、なにがなんでも不動産投資を実施せねばならない、そんな焦燥感の中で勉強を開始した。

日々のほとんどを不動産の勉強時間にあて、片っ端から知識を叩き込み、すぐさま業者周りをスタート、並行して都内の銀行、特に信金周りを実施。

勉強しながら業者回る → プロフィールシートを渡して良い物件を紹介して欲しいと依頼 → 物件情報を銀行に持っていき融資打診。

このサイクルをまるで遊園地のメリーゴーランドの中心部分を全力で回して目が回りすぎて酔いつぶれるかのごとく回した。

その当時のスケジュール(赤○が業者面談)

今は無き、懐かしの「水○大家さん」にもアポが入っている。

1ヶ月目でしびれを切らした僕がとった行動は

なかなかいい物件が見つからない中、とある大家の会で知り合った方からこんな話を持ちかけられた。

「新築の建売業者で良いところがありますよ。多分融資も行けるんじゃないすかね」

なにぃ!?キター!!!

そんな断片的な情報を頂き、連絡先をゲット、すぐさま返す刀で連絡を実施、アポイントまでこぎ着けた。

そしてアポ当日。とある横浜の業者さんのところへ赴き、説明を受けた上ですぐに物件を紹介された。

見れば駅徒歩はあれど新築で利回り9%半ばという、当時ではかなり好条件に分類されるピッカピカの新築を紹介された。ちなみに価格は9千万円台。

いや、建売の新築ならかなりの高利回りと言ってよいだろう。

まだ建築中とはいえ、1ヶ月目でいきなりこんないい物件買えるのか?と内見をしつつも期待に胸を膨らませ、そのまま買い付けを出した。

聞けば、提携している都銀に融資打診をしてくれるので、僕は面談すら必要ないと言う。書類だけ用意してくれたらあとは全部こっちでやりますと。

へ~、そんな感じなの?と一瞬戸惑ったが、「融資、ほぼ行けると思います!」とのスタッフさんの言葉に甘え、そのままお願いした。

※あとで分かったことだが、この業者と某都銀はべったりで、これまで数々の属性の低い人でも難なく融資をつけているようだった。

眠れない日々がスタート

買えるかどうかわからない新築に買い付けを入れたわけだが、当然買えない場合も想定して手を休める選択肢はなく、相変わらず業者訪問を続けた。

ただ、そうは言っても9千万オーバーの物件、とりあえず買い付けを入れた新築やその会社自体がどんなもんなのかも調べることにした。

そう、よく調べもしないまま、紹介者の人柄や業者さんの感じの良い対応にすっかり安心してしまっていた僕は、ほぼ勢いだけで買い付けを入れていたのだ。

今思えば本当にアホすぎる。情弱の極みだ。

そしてこれが俗にいう、不動産投資初心者あるあるの「買いたい病」と言うやつだ。

「うーん、まあ新築だし業者も客付けバッチリだって言うし大丈夫だろうけど一応調べておくか」

そんな軽いノリでその業者の口コミやこれまで販売してきた物件の内容、現在の入居状況などをネットで調べてみた。

するとそこには、思いもよらない事実が発覚したのだ。

- なぜか該当業者の物件が築1年や2年で売りに出されている

- 同じシリーズの物件の空室状況を調べてるとめちゃめちゃ空いている

- Twitterで検索してみると、該当業者がボロカスに叩かれている笑

一瞬にして思考が止まり、血の気が引いた。それはさながらマイナス100度の冷蔵庫に閉じ込められ、地獄の門番にガッチャリと鍵をかけられた囚人の如く、全身が凍りついて血液が逆流した感覚を今でも覚えている。

「嗚呼、、、あああっ!!これ買っちゃダメなやつでしょどう考えても!おれのばかぁぁ!!」

そもそも内見時に見たその物件の間取りは1Rで狭小、それも狭小度合いがやばくて11とか12㎡の超狭小、にもかかわらずバストイレ別なので住めるスペースは雀の涙ほど、さらに周辺には全く同じ見た目のシリーズ物件が超乱立。

(ここまで書くと分かる人にはわかってしまうかもしれない)

ていうかなんで築1年とか2年とかソッコーで売りに出されてるのよ!?

いくら当時ズブの素人の僕でも、瞬間的に「ヤバイ!!!」と感じた。

1億近くの借金を背負う危機感はおろか、どうにかなるだろうと言う超謎すぎる、安直すぎる行動だったと震度10なみの激震が体中を駆け巡った。

お前は本当に大事な家族を今後守っていくだけの責任をわかっているのか?と。

そして毎日毎日、その物件がどんなものなのか、新築ってどうなのか、エリア、客付け状況、間取りの概念など調べられるだけ調べて、連日連夜スマホに100Vの電気を補充しながら眠れない日々を過ごすことになる。

融資の通った新築の買い付けを断り、また同じルーチンを繰り返す

その業者さんの名誉のためにあえて付け加えるとすれば、その新築物件がダメかどうかは実際運営してみないとわからないし、実際満室状態の物件だってある。

周辺の業者10社にヒアリングした結果も7:3で良好、「はい、付けられますよ」との回答。

だから買ってはダメな物件だったかどうかなんて実際運営してみなければ分からないのだ。

ただ、当時の僕にはハードルが高い、高すぎた。無理すぎた。ていうか今でも無理だ。

ちなみに、残り3割の賃貸業者さんの購入前ヒアリングが、

「はいはい、あそこの物件でしょ、言わなくても分かるよ。無理でしょ。最初は良くても2回転目からかなりしんどくなりますよ。」

とまるで申し合わせたように口を揃えて同じ内容を言っていたことに対して聞こえないフリでもしているかのように脳内からその貴重な内容を消し去っていた。

後でわかったことだが、この地域では業者間のつながりが超重要で、連携をとっている物件の悪口は言わない、その代りに鬼高いAD(3~4ヶ月)を大家から取りまくっているとのことだった。

今考えれば、どんだけ調べずに買い付け入れたのよほんとオレ。大丈夫なのまじで。

ちなみに買い付けのお断りの電話を入れた時に、ちょうど「融資通りましたよ!」と意気揚々とスタッフさんに教えてもらったのだが、、、ひたすら平謝りして購入のお断りをした。

今思えば本当にルール違反をしたという懺悔の念に耐えない。

そしてこのとき僕は、

「全く分からない、そして思った以上に難易度が高い新築は今後手を出さない!」

と固く誓った。まぁ、単純に調べ方が甘すぎただけなのだが…

そしてまた、中古物件を求めて業者から業者へと彷徨う旅を再開した。

行けども会えども全く出てこない、買えない

この一件から、更に不動産とはなんぞや、どうやったらしっかり利益が出るんだ、を幾度となく再勉強し直し、それなりの金額を勉強代にあてながら業者周りを再開。

その中で衝撃的な知識だったのが、いわゆる中古物件の「デッドクロス」だ。

対応年数が切れている木造、軽鉄物件の一般的な減価償却は4年。これを過ぎると購入した建物の経費が計上されなくなり、一気にCFが減ることになる。

そして利回り、自身の収入状況によっては、なんと家賃がしっかり入って経費も使ってないにもかかわらず「マイナスキャッシュフローになる」というアレだ。

これを知ってから、更に1棟目の物件に対する判断基準が上がり、ただでさえ出てこない良い物件が更に出てこなくなった。

そして5ヶ月が経過し、業者数で言えば80社、都内の目ぼしい銀行は全て回った結果、僕は結論を出した。

「このままでは間違いなく不動産を買うことができない」

いや、買えるかもしれないが、買うと決めてからほぼ毎日毎時間毎秒、不動産のことだけを考え時間を費やし、慣れないスーツを来て汗だくになりながら足が棒になるまで回り続けた当時の僕が出した答えがこれだ。

「今までこれだけの労力を費やして結果が出ないのはどう考えても何かおかしい」

今期で14期目となる法人を持ち、その間数え切れないほどさまざまな業種で道をそれなりに切り開いてきた(と勝手に思っている)嗅覚とも言うべき感覚が「無理」と言っている。

これは明らかにやり方が間違っているか、根本的に、構造的な本質を見誤っているといった判断をせざるを得なかったのだ。

もちろん、基準を緩めれば買えるだろう。けれども、初期状態では資産性よりもCFを重視すべきという視点で行けば、やはりどうやっても買えないのだ。

要するに確率論の問題で、ここまで動いても物事が前に進まないという事実は、僕の中では経験したことがない、まさに異常事態だった。

そして、あるセミナーに参加した時に、僕の考えは全く違うベクトルを向くことになる。

ボロ戸建てセミナーへの参加が道を決めた

当時徐々に流行り始めていたのが、いわゆる「ボロ戸建て投資」だ。

これはスルガ銀行やかぼちゃの馬車の問題を契機に、徐々に融資が締まりはじめた投資家たちが、現金で買える安い築古のボロ戸建てを買うというものだ。

今でこそ珍しくも何ともなくなった感のあるボロ戸建て投資だが、当時の僕には衝撃的だった。ショックがでかすぎた。

こんな、床もない、天井もない、壁もない、雨漏りした、和式の、汲み取りの、そして築40年や50年が当たり前の戸建てをリフォームして貸し出す、だとぉ!?

本当に電撃が走る思いだった。いいんかこれ、と。いけるんですかと。

しかし、小洒落た感じにリフォームされた状態の内装写真を見て、実際に客付けが完了している物件たちを見た時に、すぐさま、電光石火のごとく僕の考えは変わった。

「これこそオレがやりたかったことや~ん!!!」

価値の無いものに価値を付加して商品として売り出す。無から有が生まれることへの素晴らしさ。もう今すぐにでも築古ボロボロ戸建てを探して買いたくなった。

当時ノリノリの関西弁で解説してくれた彼にはいずれお礼を言いに行きたいと思っている。

あっけなく、そしていとも簡単に、夢にまで見た「不動産オーナー」に

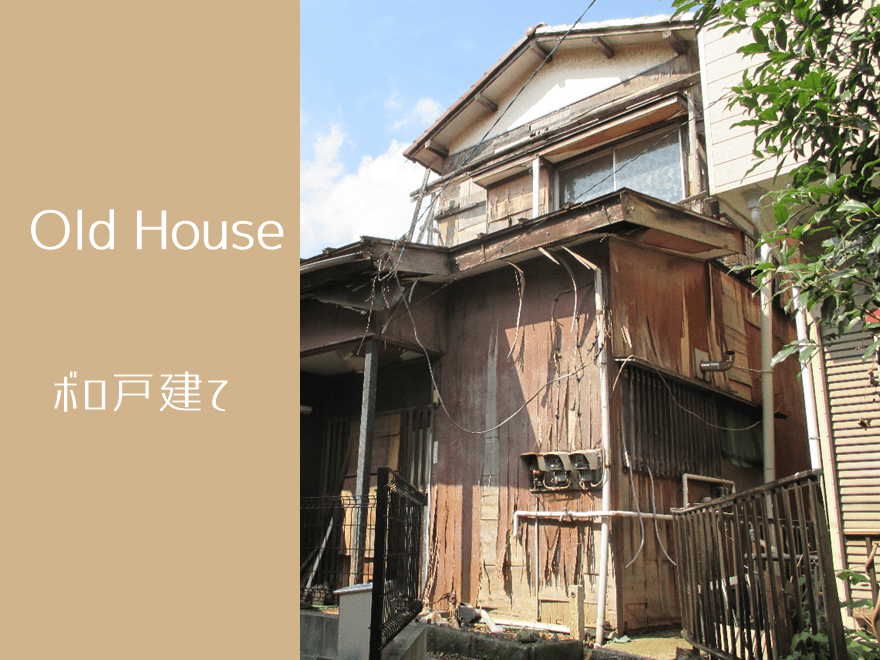

そのセミナーを受けたその月、2018年の8月に内見に行った戸建て。

売出し価格が230万円だった築43年の物件。

20万円だけ指値をしてあっけなく通り、その物件は僕のものになった。

しかし状態は決して良くなかった。

キッチンの床、廊下、洗面室の床はふかふか、それを隠すために恐らくはDIYを施した硬めの床材が敷かれていた。

トイレの水を流せば地獄のようなヘドロ水が流れ、3室ある和室の畳は使える状態ではなくフロアシートを敷かれてまたこれも隠されていた。

お風呂はカビだらけでドアはなぜか半分ない。

玄関先の天井瓦は無残に崩れ落ちて崩壊。あちこちから雨漏りもしていて、外壁には無数のクラックが稲妻のように走っている。

今でこそ、

「え?全然行けるっしょ!? むしろいい物件じゃん♪ 買う買う!(^o^)/」

と見た瞬間に稲妻の買い付けを入れられるほどなんてことはないのだが、修繕の経験がゼロの僕には恐怖しかなかった。

それでも、またこれから結果が出ないと分かりきっているアパートを探し続けるほうが余程地獄に思えた僕は、恐怖を小脇に抱え、震える足を押さえつけながらその場で現地で即買う意志を示し、翌日には購入の承諾をもらった。

リフォーム期間は1ヶ月、そして念願の大家さんに

兎にも角にも、買ってしまった以上リフォームをスタートさせねばならない。

そんな状態の中、鬼のように業者さんを探して電車片道2時間オーバーで何度も往復して相見積もりを取り、YoutubeでDIY動画を貪るように見た上でDIYも実施、結構なスピード感でリフォームを行った。

取り憑かれたように直して直して道具買って直して動画みて、初めてだらけの作業を昼夜を通して行い、リフォーム費を極限まで抑えた。

その甲斐もあり、10月から賃貸仲介業者周りをスタートして募集を開始。

はじめから「利回りは絶対に20%を死守する!」を目標に行っていたため、若干のバッファを残した修繕資金を使い、日々の内見で得られた「選ばれなかった情報」をくまなくヒアリングし、そのマイナス箇所と思われる修繕を並行して行った。

そこそこの反応をもらって自信を付けながら2ヶ月後には見事客付けまで完了することができた。

目標であった利回り20%も達成し、凄まじい達成感を感じながら、僕は生まれて初めて「大家さん」になることができた。

あれだけ業者を回り続けて買えなかった不動産が、一発目の内見で怖いほどすんなりと購入まで進み、勉強開始から7ヶ月で物件オーナーになることができたのだ。まじで感動したよほんとに。

さてここまで長々と僕の1棟目の思い出話を書き連ねたが、この記事のお題となる「なぜ築古ボロ戸建てを融資なしの現金購入することからスタートしたのか?」について触れていくとする。

前段が長すぎたことをお詫びしておく。

銀行は想像以上に属性と担保力と実績を気にしていた

今となれば当たり前のことだが、当時の僕には分からなかった。気合と根性さえあれば不動産賃貸業を開始できると思っていた。思ってたと言うより謎の確信をしていたほどだ。

たとえ1軒の保有物件がなくても、自宅が賃貸でも、現金が少なくても、いい物件さえ持ち込んで事業計画書を鬼のように作り込んで持ち込みさえすれば、不動産を買うなんてお茶の子さいさい、やれないはずがない、絶対に融資出してくれると信じていた。

事実、本業の事業融資はなんの無計画でも1000万円ポーンと貸してくれた実績もあったのだ(公庫で)。

でも違った。どの銀行でも確実のもとにこれを聞かれるのだ。

「今まで不動産賃貸業をやったことは?」

「なにか担保になる物件を持ってますか?」

加えて、たとえ14年自営業をやっていたとしても、僕にはサラリーマンのような安定性も無ければ、万が一賃貸経営が頓挫した場合の担保もなかった。

その人の属性はとても重視されるのだ。それはもう、想像の範疇の遥か斜め上だ。

そして、今まで未経験の、なにをやってるのかもよくわからない、担保も無い自営業者に対して、不動産担保ローン、ましてやプロパーで貸し出してくれるほど甘い世界ではなかったのだ。

たとえ千万単位の預貯金があってもだ。

このことを理解するまでに、それなりの時間と労力を、自分としてはあまりにも長く費やした気がする。

築古戸建てを現金買いすればデッドクロスはない

この記事中でも書いたデッドクロス、当然現金買いならそんなものは発生しない。融資を受けなければ意味のわからないマイナスキャッシュフローなどという理不尽にも怯える必要がない。

もちろん手持ちのキャッシュは減るが、そもそも不動産にしては一般的に見たらあり得ない激安金額で買っている。

そして利回り20%以上を出しさえすれば、僅か5~6年で元金を回収して利益だけの状態に突入できる。15%でも7~8年で回収だ。

それに比べて、アパートを融資込みで買う場合、このような少ない年数で資金回収するのは困難の極みとも言える。

土地が現金の代わりになる

不動産には区分や借地権ではない「所有権」で買えば、必ず土地が付いてくる。土地は「現物資産」として、我が日本では最も信用のおける代物であることは今さら言うまでもない。

言ってみれば、ある意味キャッシュを現物資産に入れ替えただけ、いざとなったら土地値で物件は売れやすいし、何より銀行は土地を担保として見てくれる。

つまり、現金を土地に買えただけ、と言ってもある意味過言ではない。

(もちろんその土地自体が価値をなすものであることは大前提。市街化調整区域や無指定地域などの相続路線価がつかない物件では話は変わってくるため要注意だ。)

あり得ない超高利回りを叩き出すことも可能

不動産屋を回るとよく分かるが、一般的には利回り10%も行けば「高利回り」とうたわれる。

というか、中には8%とか9%でも「高利回り物件出ました!」などと不動産業者は猛烈に煽ってくる。

じゃあさ、キミならほんとにそれ買うの?と常に鬼詰めしたい気分だ。

※もちろん都内の好立地など、本当にいい物件の場合話は変わってくる

10%以上であれば高利回りとされるこの業界で、20%も利回りを出すなんてそれは「詐欺か?」と言われるほどの利回りだと捉えられがちな側面は間違いなくある。

現に、かなりのアドバイスをしてくれた長年売買を経験している業者さんに僕の物件を報告したところ、

「そんな夢のような利回りの物件を持つことなんて可能なんですか?凄すぎる」

と言われたほどだ。

いやどんだけ低利回り売ってきてるのよと。もうちょっと頑張りなさいよと。大丈夫?

しかし、築古ボロ戸建てなら利回り10%だと、「ちょっと低いんじゃない?」と見られるほどの数字だと捉える猛者たちも少なくない。

なんなら「僕の物件は利回り20%です!」と意気揚々に伝えたところで反応は「ふ~~ん。そう。」で終わるくらいである。

中には30%、50%、100%を超える利回りを叩き出し続けている、ちょっと頭のおかしい逝ってしまった方々も、多くはないがそれなりに存在する世界である。

それだけリスクを背負う分、帰ってくるリターンも大きい。それが築古ボロ戸建て再生ジャンルなのだ。

客付けがアパートの比ではないほど楽

僕はアパートも保有しているが、戸建て再生で自信を付けたこの腕前を持ってすれば、アパートも楽勝っしょ♪と高を括っていたがそれは大きな間違いだった。

アパートと戸建てではまるで別次元に違うものだ。

アパートが

需要<<<<<<<<<<<<<供給

であることに対して、

戸建ては

需要>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>供給

くらいに雲泥の差がある。

試しにスーモを開いて最寄り駅のアパート物件数と戸建て物件数を見てみると良い。

それはまるではるか地平線の向こうまで一切見えない大海原と、雨の日にできた目の前の小さな水たまりくらいに、その数に雲泥の差があることを目にするだろう。

そもそも、集合住宅で起きやすい騒音や隣人とのトラブルも、独立した建物である戸建てでは起きづらいし、なにより賃貸なのに「自分の城」感が出やすいことも関係していると思われる。

ドタバタ歩こうが、子供がギャーギャー騒ごうが、家の中でペットを買おうが一切気兼ねすることはないのも人気の理由の一つだろう。

要するに戸建賃貸は引く手あまたなのだ。(※注:設定家賃による)

だから、賃貸募集の際にもそれほど苦労せず客付けが可能になるし(※注:設定家賃によるよ)、そもそも世界に一つしかない物件だし(※注:設定家賃によるからね)、とにかく客付け力が高いのだ。

設定家賃によるけどね。

お金を生み出しながら担保としても使える

これは先述した「土地が現金の代わりになる」とも重複するが、現金は持っていたところで自動的に増えることはまず無い。何ならインフレで価値は目減りしたりもする。

信託に入れたら多少増えるかもしれないし、株で一気に増やせる人は金融投資をやればいい。羨ましい。でも僕は一気に無くなる未来しか見えない。実際なくなった経験しかない。ビットコインなんて消えてなくなればいい。

しかし、戸建てに投資を実施していれば、「家賃をもらいながらその物件を担保として使うことができる」のである。

この意味は、僕にとっては非常に大きい。

投資信託やその他投資のような雀の涙ほどの運用利回りではなく、1軒持ってるだけで一般的なサラリーマンのお小遣い以上、いや物件によっては10万円以上のお金を生み出してくれてる超かわいいやつなのに、更に担保としても活躍してくれるのである。

実際僕が買ったアパートは、現金で購入した戸建てを担保に入れたことで、築古なのに20年という長い期間の融資を引き出すことに成功した。

お金を毎月半ば自動的に生み出してなお、次の物件取得に大いに寄与してくれるのである。

こんな話、聞いたことある?僕はない。

こんな僕にでも不動産投資をスタートさせてくれた

築古ボロ戸建ての再生。

このジャンルがなければ、僕が不動産賃貸業をスタートさせていた時期はもっともっと大幅に遅れていたかもしれない。

たった数ヶ月間の奮闘だったが、いち早く大家への道を開始したかった僕には本当にありがたい存在だ。

資金さえ貯めれば誰だってスタートできるのも大きな魅力。もはや、このジャンルの存在自体に感謝するレベルだ。

まとめ

築古戸建て投資の良い側面ばかり書いたが、もちろんデメリットはゼロではない。

そもそも古くないと安くなんて買えない。古い=ボロい。修繕度合いがヤバイ。

現金がなくても買えない。融資がとっても付きづらい。一歩間違うと客付けですらできずに沈んでいくなどさまざまある。

それでも、それを補って余りあるメリットがあると僕自身は感じているし、実際今現在保有物件はすべて満室だ。しかも全物件、ほぼ相場最高値で貸し出すことにも成功している。

今後も築古ボロは買っていくつもりだ。こんないい投資先はない。

もちろん「ボロが生理的に受け付けない、無理」とかいう人はやらないほうがいい。

でもボロければ直せばいい。要は直せばいい。直してもらえばいい。職人さんにリフォームしてもらえばいいのよ。

「リフォーム費、甚大になるでしょ」という意見、分かる。でもリフォームだって安くできるのだ。ご近所さんが全員振り向くほど大声で叫びたくなるほど激安にできるのだ。

実際この1棟目のリフォームは70万円である。

それはまた別の機会に譲ろうと思う。記事が長すぎる。

築古戸建て投資をスタートする前に必読の書籍

ちなみに、これから築古戸建て投資を開始したい場合、「鬼のような指値」で有名な、ボロ戸建ての始祖とも言える加藤ひろゆきさんの書籍を一読しておくことをおすすめする。

この方、まじで何からなにまで言語化できないほど天才である。

![ボロ物件でも高利回り 激安アパート経営 入居率95%を誇る非常識なノウハウ [ 加藤 ひろゆき ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4780/47800154.jpg?_ex=128x128)

コメント

はじめまして、私も自営業者として日々物件が買えず悶々としている中、こちらにたどり着きました。諦めずに資産拡大できている様、とても心強く参考になります!

一点、ご質問です。

埼玉の北部の戸建でも、ある程度の担保は付いておられますでしょうか??

16号線内がいいとよくネットでも目にするのですが、最初はどの辺で購入しようか検討しております。

私もゆくゆくは一棟運営したく思っております。

お手数ですがアドバイスいただけますと幸いです。

16号の内側というのは業界的には重要視されていますが、大事なのはご自身がどこで融資を受けられるか、もっというと「継続的な資金繰りができるか」です。

どんなお金持ちでも不動産投資をする人は最初の1棟2棟は現金で買ったとしてもその後継続的に買う場合必ず融資を受けることになりますよね。

1棟買ってお小遣い的な収益で満足、というのが目標でない場合は1に資金繰り2に資金繰り、これが8割と言っても過言ではないです。

ということはご自身がどこで融資を受けられるのか、ここが全てになるのでまずは金融機関開拓が必要です。で、その銀行がお金を貸してくれるとなったらどこのエリアまでなら融資してくれるのか、ここがとても重要ですよね。

仮に埼玉の中心地でいい物件があったとしても、その物件が担保価値十分だったとしてもお金を借りられなければ買えません。つまり埼玉の北か南かは大きな問題ではないということがわかると思います。

ご自身がどこでお金を借りられて、そしてその銀行はどこまでのエリアまで融資をしてくれるのか。ここが全てです。これらを繰り返していくことで経験値と実績が溜まっていき、金融機関からの評価も上がっていきます。

結果として借りられる金融機関の範囲も広がっていくため買えるエリアも広がる、ということに繋がっていきますね。

物件をみたい気持ちは死ぬ気でわかるんですがそれは短期的な目線になりがちです。中長期で見るならまずは金融機関開拓、ここに大きなウエイトを置かれることをおすすめします!